Lạm phát được xem là “thước đo” sức khỏe của nền kinh tế và là kẻ thù thầm lặng bào mòn tài sản của bạn. Nhìn lại tỷ lệ lạm phát ở Việt Nam qua các năm từ 2000 đến 2025, chúng ta thấy một bức tranh đầy biến động: từ những năm giảm phát, đến giai đoạn “bão giá” phi mã hai con số, và sự ổn định trong kỷ nguyên mới.

Liệu lịch sử có lặp lại? Làm sao để bảo vệ túi tiền trước sự mất giá của đồng tiền? Hãy cùng Finhay mổ xẻ dữ liệu chi tiết trong bài viết này.

1. Lạm phát là gì và tại sao bạn cần quan tâm đến lạm phát?

Lạm phát về bản chất là tình trạng mức giá chung của các loại hàng hóa và dịch vụ tăng lên liên tục theo thời gian, dẫn đến sự sụt giảm sức mua của đồng tiền. Hiểu một cách đơn giản: khi lượng tiền mặt trong lưu thông trở nên dư thừa so với sự khan hiếm của hàng hóa, giá trị thực tế của đồng tiền sẽ bị “pha loãng”, khiến bạn phải chi trả nhiều tiền hơn để sở hữu cùng một lượng sản phẩm như trước.

Tại thị trường Việt Nam, mức độ lạm phát được Tổng cục Thống kê đo lường và công bố định kỳ thông qua Chỉ số giá tiêu dùng (CPI). Đây là chỉ số phản ánh sự thay đổi về giá của một “giỏ” hàng hóa và dịch vụ thiết yếu mà một người dân bình thường thường xuyên tiêu dùng.

Hiểu đơn giản, nếu lạm phát năm nay là 4%, thì một bát phở năm ngoái giá chỉ 50.000 VNĐ, năm nay bạn sẽ phải trả 52.000 VNĐ để có được chất lượng tương đương.

Đối với nhà đầu tư, theo dõi tỷ lệ lạm phát ở Việt Nam qua các năm giúp bạn tính được Lãi suất thực dương.

Lãi suất thực = Lãi suất danh nghĩa (ngân hàng) – Tỉ lệ lạm phát

Ví dụ, nếu lãi suất tiết kiệm là 5%/năm trong khi lạm phát chạm mức 4.5%, thì lợi nhuận thực tế bạn nhận về chỉ vỏn vẹn 0.5%.

Đây chính là lý do các dữ liệu lịch sử dưới đây trở nên cực kỳ quan trọng. Bởi lẽ, rủi ro về ‘lãi suất thực âm’ luôn hiện hữu. Trong những giai đoạn kinh tế biến động, khi lạm phát “phi mã” vượt xa lãi suất ngân hàng, việc gửi tiết kiệm không còn là kênh trú ẩn an toàn, mà thực chất là một khoản lỗ.

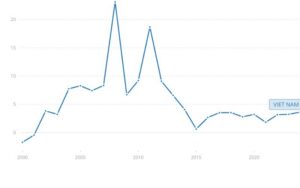

2. Bảng tổng hợp tỷ lệ lạm phát ở Việt Nam qua các năm (2000 – 2025)

Dưới đây là bảng dữ liệu chính thức được tổng hợp từ các báo cáo niên giám thống kê của Worldbank

| Năm | Tỷ lệ lạm phát (CPI) (%) |

| 2000 | -1.7 |

| 2001 | -0.4 |

| 2002 | 3.8 |

| 2003 | 3.2 |

| 2004 | 7.8 |

| 2005 | 8.3 |

| 2006 | 7.4 |

| 2007 | 8.3 |

| 2008 | 23.1 |

| 2009 | 6.7 |

| 2010 | 9.2 |

| 2011 | 18.7 |

| 2012 | 9.1 |

| 2013 | 6.6 |

| 2014 | 4.1 |

| 2015 | 0.6 |

| 2016 | 2.7 |

| 2017 | 3.5 |

| 2018 | 3.5 |

| 2019 | 2.8 |

| 2020 | 3.2 |

| 2021 | 1.8 |

| 2022 | 3.2 |

| 2023 | 3.3 |

| 2024 | 3.6 |

| 2025 | ~3.80 – 4.00 |

3. Phân tích chi tiết các giai đoạn thăng trầm của lạm phát

Nhìn vào bảng số liệu tỷ lệ lạm phát ở Việt Nam qua các năm từ 2000 đến nay có thể chia lịch sử kinh tế thành 4 giai đoạn rõ rệt. Mỗi giai đoạn mang đến một bài học đắt giá cho nhà đầu tư.

Giai đoạn 2000 – 2007: Hội nhập và tăng trưởng nóng

Đầu những năm 2000, nền kinh tế Việt Nam duy trì được một chỉ số lạm phát tương đối lý tưởng. Tuy nhiên, cục diện đã thay đổi vào năm 2007 – khi Việt Nam chính thức gia nhập Tổ chức Thương mại Thế giới (WTO).

Sự kiện WTO 2007 khiến dòng vốn đầu tư trực tiếp (FDI) và gián tiếp (FII) từ khắp nơi trên thế giới đổ dồn vào Việt Nam với quy mô chưa từng có. Để ổn định tỷ giá trước sức ép của lượng USD khổng lồ này, Ngân hàng Nhà nước (SBV) buộc phải tung ra một lượng lớn tiền đồng để mua vào ngoại tệ.

Hệ quả tất yếu của quá trình này là sự gia tăng đột biến của cung tiền, kéo theo những biến động mạnh trên thị trường tài chính:

-

Cung tiền tràn ngập: Tiền rẻ chảy mạnh vào các kênh tài sản rủi ro, đẩy chỉ số VN-Index thiết lập đỉnh lịch sử tại 1.170 điểm và khiến thị trường Bất động sản rơi vào tình trạng “sốt nóng” cực độ.

-

Lạm phát bùng nổ: Hệ lụy từ việc nới lỏng cung tiền và dòng vốn ngoại tràn vào đã khiến chỉ số giá tiêu dùng (CPI) năm 2007 vọt lên mức 12.63% – chính thức chấm dứt kỷ nguyên lạm phát thấp

Giai đoạn 2008 – 2011: Cơn ác mộng “Siêu lạm phát”

Đây được coi là thời kỳ đen tối nhất trong lịch sử tỷ lệ lạm phát ở Việt Nam qua các năm, nơi mà khái niệm “giữ tiền mặt là lỗ” hiện hữu rõ rệt hơn bao giờ hết.

- Năm 2008 (23.1%): Ảnh hưởng từ giá dầu thế giới tăng sốc, khủng hoảng tài chính toàn cầu 2008 kết hợp với nội tại nền kinh tế còn non trẻ đã đẩy lạm phát lên cao. Khi giá cả leo thang từng giờ, tâm lý bất ổn bao trùm, người dân ồ ạt rút tiền từ ngân hàng để đổ xô đi mua vàng tích trữ, khiến sức mua của đồng tiền sụt giảm nghiêm trọng.

- 2009 – 2010: Để cứu vãn nền kinh tế đang bên bờ vực suy thoái, một gói kích cầu bù lãi suất 4% đã được tung ra. Tuy nhiên, việc bơm tiền quá nhanh, quy mô lớn nhưng thiếu cơ chế kiểm soát chặt chẽ đã vô tình tạo ra một “quả bom hẹn giờ” cho giá cả hàng hóa.

- Năm 2011 (18.7%): Hậu quả của gói kích cầu năm 2009 (bù lãi suất) đã làm “bùng nổ” lạm phát trở lại. Với tốc độ tăng trưởng tín dụng “nóng” (30-40%), thị trường rơi vào tình trạng lạm phát cầu kéo cực độ. Đồng VND mất giá mạnh so với USD, gây ra nhập khẩu lạm phát (do Việt Nam nhập siêu lớn nguyên liệu). Lãi suất ngân hàng giai đoạn này có lúc lên tới 18-20%/năm, bóp nghẹt doanh nghiệp sản xuất.

Giai đoạn 2012 – 2019: Kỷ nguyên “Ổn định vĩ mô”

Rút kinh nghiệm từ quá khứ đau thương, Chính phủ và Ngân hàng Nhà nước đã thay đổi chiến lược: Từ “Tăng trưởng bằng mọi giá” sang “Ổn định kinh tế vĩ mô, kiềm chế lạm phát”.

Nhờ sự quyết liệt trong chính sách tiền tệ và tài khóa, tỷ lệ lạm phát tại Việt Nam suốt giai đoạn 2012 – 2019 đã giảm đáng kể và giữ dưới mức 5% trong nhiều năm, thậm chí năm 2015 chỉ còn 0.6% – mức thấp kỷ lục trong nhiều thập kỷ.

Giai đoạn 2014, 2015, giá dầu thế giới cũng giảm mạnh giúp giảm chi phí đầu vào của nền kinh tế. Có thể nói đây là giai đoạn vàng cho các kênh đầu tư sản xuất kinh doanh và FDI thực chất phát triển, thay vì đầu cơ lướt sóng.

>>> Xem thêm: Chính sách tiền tệ là gì và cách Ngân hàng Nhà nước điều tiết lạm phát.

Giai đoạn 2020 – 2025: Lạm phát trong bối cảnh bình thường mới

Thế giới bước vào thập kỷ 2020 với biến cố “Thiên nga đen” mang tên COVID-19, thiết lập một trật tự kinh tế hoàn toàn khác biệt. Đây là giai đoạn lạm phát không chỉ chịu tác động từ cung tiền mà còn từ những đứt gãy chưa từng có trong chuỗi cung ứng toàn cầu.

- 2020 – 2021: Lạm phát thấp giả tạo do sức cầu quá yếu. Người dân thắt chặt chi tiêu, giãn cách xã hội khiến vòng quay tiền tệ giảm.

- 2022 – 2023: Trong khi các nền kinh tế lớn như Mỹ và Châu Âu phải đối mặt với thảm họa lạm phát kỷ lục 40 năm (chạm ngưỡng 8-9%), Việt Nam vẫn giữ chỉ số CPI ổn định ở mức ~3%. Đây được xem là một thành công lớn nhờ sự chủ động trong chuỗi cung ứng lương thực nội địa và các chính sách bình ổn giá linh hoạt đối với xăng dầu, điện và nước.

- 2024 – 2025: Xu hướng lạm phát có dấu hiệu tăng nhẹ trở lại do cộng hưởng của nhiều yếu tố: Việc điều chỉnh tăng lương cơ sở (tháng 7/2024), giá điện tăng và lộ trình dịch chuyển sang năng lượng xanh có chi phí cao hơn. Dù vậy, nhờ sự điều tiết thận trọng, mức tăng vẫn được duy trì ổn định trong mục tiêu dưới 4% mà Quốc hội đã đề ra.

>> Tham khảo thêm bài viết: GDP Việt Nam qua các năm (2000 – 2025): Phân tích xu hướng tăng trưởng & vị thế so với Thái Lan

4. Các yếu tố chính tác động đến lạm phát tại Việt Nam

Theo phân tích từ Tổng cục Thống kê và các tổ chức quốc tế (IMF, World Bank), đây là những yếu tố có trọng số lớn nhất trong “rổ” hàng hóa tính CPI:

Nhóm hàng ăn và dịch vụ ăn uống (chiếm trọng số lớn nhất ~33%)

Khác với các quốc gia phát triển như Mỹ (nơi chi phí nhà ở chiếm tỷ trọng lớn), tại Việt Nam, giá thực phẩm thiết yếu như gạo và thịt lợn lại là “thước đo” quyết định chỉ số CPI. Đây là đặc thù của một nền kinh tế đang phát triển, nơi chi phí ăn uống vẫn chiếm phần lớn trong cấu trúc thu nhập của người dân.

Ví dụ: Năm 2019, dịch tả lợn Châu Phi đã đẩy giá thịt lợn tăng gấp đôi, trực tiếp kéo CPI cuối năm tăng vọt bất chấp nỗ lực bình ổn ở các ngành hàng khác. Do đó, lạm phát tại Việt Nam thường có độ biến động cao và khó dự báo hơn các nước phát triển.

Về mặt rủi ro, nhóm này phụ thuộc rất lớn vào thiên tai, dịch bệnh và thời tiết. Đây là biến số khó dự báo (ví dụ: Dịch tả lợn, bão lũ miền Trung làm rau màu tăng giá). Do đó, lạm phát Việt Nam có tính biến động cao hơn các nước phát triển.

Giá Xăng dầu và năng lượng

Việt Nam là một nền kinh tế có độ mở cực lớn, vì vậy biến động giá năng lượng toàn cầu luôn có tác động tức thì và mạnh mẽ.

-

Lạm phát chi phí đẩy: Xăng dầu không chỉ là nhiên liệu, nó là “máu” của ngành logistics. Khi giá dầu Brent thế giới tăng, chi phí vận tải nội địa sẽ tăng theo, kéo theo giá của mọi mặt hàng từ mớ rau, con cá đến bao xi măng đều tăng giá (lạm phát chi phí đẩy).

-

Điểm yếu Logistics: Hiện tại, chi phí logistics của Việt Nam vẫn ở mức cao (chiếm khoảng 16-20% GDP so với mức 8-10% toàn cầu). Điều này tạo ra hiệu ứng “vết dầu loang”, khiến bất kỳ cú sốc giá xăng dầu nào cũng bị khuếch đại lên chỉ số giá tiêu dùng cuối cùng.

-

Vai trò điều tiết của Nhà nước qua giá Điện: Khác với xăng dầu biến động theo ngày, giá điện được quản lý chặt chẽ bởi Nhà nước. Việc điều chỉnh giá điện thường có độ trễ và được tính toán kỹ để tránh gây sốc vĩ mô. Tuy nhiên, nếu áp lực chi phí đầu vào của ngành điện quá lớn, việc tăng giá điện là điều sớm muộn, và đó chính là “tín hiệu báo trước” cho một đợt nhích lên của lạm phát.

Cung tiền (M2) và Tín dụng

Đây là quy luật bất biến của kinh tế học: Tiền in ra nhiều hơn lượng hàng hóa sản xuất được thì giá cả sẽ tăng.

Ví dụ: Nếu tín dụng tăng >15% trong khi GDP chỉ tăng 6%, áp lực lạm phát chắc chăn là hiện hữu. Ngoài ra, tiền bơm ra hôm nay không gây lạm phát ngay ngày mai. Nó cần thời gian để “ngấm”.

Dữ liệu lịch sử Việt Nam cho thấy: Tăng trưởng cung tiền M2 thường tác động đến lạm phát sau khoảng 6 – 12 tháng. Ví dụ: Năm 2020-2021 bơm tiền rẻ cứu trợ Covid, thì đến năm 2022-2023 áp lực lạm phát mới thực sự hiện rõ.

Bên cạnh đó, chất lượng tín dụng cũng đóng vai trò quan trọng. Nếu lượng cung tiền chảy vào sản xuất kinh doanh, tạo ra hàng hoá giúp cho lượng hàng hoá lưu thông trên thị trường lớn hơn thì sẽ giúp giảm lạm phát. Ngược lại, nếu tín dụng chảy vào bất động sản/ chứng khoán mà không tạo ra hàng hoá thực có thể dẫn đến bong bóng tài sản và nguy cơ lạm phát tiêu dùng.

Tỷ giá hối đoái (USD/VND)

Do Việt Nam nhập khẩu phần lớn nguyên liệu đầu vào (máy móc, xăng dầu, phụ liệu dệt may, da giày…), tỷ giá giữa VND và USD đóng vai trò then chốt trong việc kiểm soát giá thành sản xuất.

Khi đồng VND mất giá so với USD, giá vốn nhập khẩu của doanh nghiệp sẽ tự động tăng lên. Để duy trì lợi nhuận, các doanh nghiệp buộc phải tăng giá bán đầu ra, tạo ra hiện tượng “Lạm phát nhập khẩu”. Điều này ảnh hưởng trực tiếp đến sức cạnh tranh của hàng hóa nội địa và túi tiền của người tiêu dùng

5. Tác động của lạm phát đến các kênh đầu tư

Nhìn lại lịch sử tỷ lệ lạm phát ở Việt Nam qua các năm, chúng ta có thể rút ra quy luật biến động của các lớp tài sản:

Đối với tiền gửi tiết kiệm

Gửi tiết kiệm là kênh nhạy cảm nhất với lạm phát theo công thức cốt lõi: Lãi suất thực = Lãi suất danh nghĩa – Lạm phát.

- Giai đoạn lạm phát thấp (2014-2021): Đây là “thời điểm vàng” cho tiền gửi. Ví dụ điển hình năm 2015, khi lạm phát chỉ ở mức 0.6% nhưng lãi suất huy động duy trì từ 6-7%/năm, nhà đầu tư hưởng mức lãi suất thực dương trên 6%. Đây là lợi nhuận phi rủi ro cực kỳ hấp dẫn.

- Giai đoạn lạm phát cao (2008, 2011): Lãi suất thực thường rơi vào trạng thái âm. Gửi tiền lúc này chỉ để giữ vốn, khó làm giàu.

Ví dụ: Năm 2011, lạm phát đỉnh điểm 18.7%. Dù ngân hàng huy động tới 14% (thậm chí 17-18% thỏa thuận ngầm), lãi suất thực vẫn mấp mé mức 0 hoặc Âm. Khi lãi thực âm, bạn gửi 1 tỷ vào đầu năm, cuối năm nhận về 1.14 tỷ, nhưng số tiền đó chỉ mua được lượng hàng hóa tương đương 950 triệu hồi đầu năm.

Đối với bất động sản

Bất động sản luôn là lựa chọn ưu tiên của người Việt khi đồng tiền có dấu hiệu mất giá. Lịch sử chứng minh rằng sau mỗi đợt lạm phát, giá đất thường thiết lập một mặt bằng giá mới cao hơn.

-

Giai đoạn chớm lạm phát (Bơm tiền): Khi cung tiền tăng và lãi suất còn rẻ (như 2020-2021), dòng tiền thông minh lập tức chảy vào đất để trú ẩn. Thực tế, giá đất nền vùng ven các thành phố lớn đã tăng gấp đôi bất chấp dịch bệnh nhờ tâm lý “mua đất giữ tiền”.

-

Giai đoạn kiểm soát lạm phát (Hút tiền): Để hạ nhiệt giá cả, Nhà nước sẽ tăng lãi suất. Đây là lúc các nhà đầu tư sử dụng đòn bẩy tài chính quá lớn bị “ngộp thở”. Khi lãi vay thả nổi vọt từ 8% lên 14-15%, chi phí lãi vay sẽ bào mòn toàn bộ lợi nhuận, dẫn đến tình trạng vỡ nợ dây chuyền.

Đối với vàng

Vàng không sinh ra dòng tiền, nhưng nó sinh ra sự yên tâm. Vậy nên có câu nói: “Vàng là kẻ thù của lạm phát”. Trong giai đoạn 2008-2011, khi lạm phát phi mã, giá vàng tại Việt Nam đã tăng gấp 2-3 lần. Đây là tài sản phòng thủ tốt nhất khi đồng tiền mất giá mạnh.

- Năm 2008, giá vàng lên đến mức 19 triệu đồng /lượng sau đó giảm dần vào cuối năm.

- Năm 2011 (đỉnh lạm phát), giá vàng vọt lên 42 triệu/lượng ( tăng hơn 200% trong 3 năm khủng hoảng. Trong khi đó, VN-Index chia 3, BĐS đóng băng).

Đối với chứng khoán

Thị trường chứng khoán là “hàn thử biểu” của nền kinh tế, nó phản ứng trước cả khi lạm phát thực sự diễn ra nhưng theo hai chiều hướng đối lập rõ rệt:

- Lạm phát nhẹ (3-4%): Tốt cho chứng khoán vì doanh nghiệp tăng trưởng doanh thu. Doanh nghiệp có cớ để tăng giá bán hàng hóa giúp doanh thu tăng. Lãi suất chưa quá cao do chi phí vốn rẻ. Đây là môi trường lý tưởng để VN-Index tăng trưởng bền vững (như giai đoạn 2016-2018

- Lạm phát cao (>10%): Cực xấu cho chứng khoán. Ngân hàng Nhà nước sẽ hút tiền về, nâng lãi suất -> Định giá cổ phiếu giảm, dòng tiền rút khỏi thị trường.

Thực tế, năm 2008 và 2022, khi lãi suất tăng mạnh để chống lạm phát/tỷ giá, VN-Index đều giảm 30 – 40%. Dòng tiền rút khỏi kênh rủi ro (Chứng khoán) để quay về gửi tiết kiệm ăn lãi cao.

6. Dự báo lạm phát 2026 và lời khuyên cho nhà đầu tư

Theo các báo cáo vĩ mô và Nghị quyết của Quốc hội về Kế hoạch phát triển kinh tế – xã hội, mục tiêu kiểm soát lạm phát cho năm 2026 tiếp tục được neo ở mức 3.5% ± 0.5%. Đây được coi là mức lạm phát “chấp nhận được” để đổi lấy mục tiêu tăng trưởng GDP đầy kỳ vọng (khoảng 10%). Điều này đồng nghĩa với việc chúng ta sẽ chính thức khép lại kỷ nguyên lạm phát siêu thấp (2-3%) như giai đoạn 2015-2020.

Nguyên nhân

Nhu cầu tiêu dùng phục hồi hoàn toàn sau giai đoạn khó khăn

Sau giai đoạn thắt lưng buộc bụng hậu đại dịch và những nhịp suy thoái nhẹ 2023-2024, tầng lớp trung lưu Việt Nam đã quay trở lại quỹ đạo chi tiêu mạnh mẽ. Vòng quay tiền tệ nhanh hơn sẽ gây áp lực tăng giá lên các nhóm ngành dịch vụ như du lịch, ăn uống và giải trí.

Lộ trình tăng giá các dịch vụ công (y tế, giáo dục) và điện theo cơ chế thị trường

Đây là “quả bom nổ chậm” đã được kích hoạt. Suốt nhiều năm, Nhà nước đã kìm giá điện, nước, học phí, viện phí để hỗ trợ dân sinh. Năm 2026 được dự đoán là năm cao điểm của lộ trình “Tính đúng, tính đủ” giá dịch vụ công theo cơ chế thị trường.

Việc tăng giá điện không chỉ làm tăng hóa đơn hộ gia đình mà còn đẩy chi phí sản xuất của toàn bộ nền kinh tế lên mặt bằng mới (Lạm phát vòng 2).

Xu hướng dịch chuyển chuỗi cung ứng toàn cầu (China+1) khiến giá thuê đất khu công nghiệp và nhân công tăng

Việc đón nhận dòng vốn FDI dịch chuyển khiến các tài nguyên hữu hạn như đất khu công nghiệp và nhân công trở nên đắt đỏ. Sự cạnh tranh gay gắt về nguồn lực sẽ đẩy lương nhân công và giá thuê mặt bằng tăng lên, trực tiếp cộng dồn vào giá thành sản phẩm cuối cùng.

Chiến lược hành động

Với mức lạm phát mục tiêu ~4%, việc để tiền mặt nằm yên là bạn đang tự để tài sản của mình bị bào mòn. Finhay gợi ý lộ trình tối ưu hóa danh mục cho năm 2026 như sau:

Đa dạng hóa danh mục đầu tư

-

Cổ phiếu – Ưu tiên nhóm có khả năng chuyển giao chi phí: Hãy tập trung vào các doanh nghiệp nắm giữ lợi thế độc quyền hoặc thiết yếu, có khả năng tăng giá bán mà không làm sụt giảm nhu cầu.

-

Nhóm phòng thủ: Điện, Nước, Dược phẩm (người dân vẫn phải dùng dù giá tăng).

-

Nhóm bán lẻ thiết yếu: Các chuỗi siêu thị/cửa hàng tiện lợi chiếm thị phần lớn.

-

Tránh xa: Các đơn vị gia công có biên lợi nhuận mỏng, chịu áp lực chi phí đầu vào cao nhưng không thể tăng giá bán đầu ra.

-

-

Vàng – Lá chắn phòng vệ: Năm 2026, địa chính trị thế giới vẫn tiềm ẩn nhiều ẩn số. Vàng lúc này đóng vai trò “bảo hiểm” tài sản. Nếu lạm phát vượt kiểm soát (>5%) hoặc tỷ giá USD/VND biến động mạnh, phần Vàng này sẽ giúp cân bằng danh mục khi thị trường chứng khoán rung lắc.

-

Bất động sản dòng tiền: Thời của đầu cơ đất nền “chờ x2” đã qua. Với lãi suất vay năm 2026 dự kiến không còn rẻ, hãy tập trung vào các loại hình tạo ra tiền ngay lập tức như BĐS công nghiệp (nhà xưởng) hoặc căn hộ cho thuê tại các đô thị lớn – nơi giá thuê sẽ tự động điều chỉnh tăng theo lạm phát và thu nhập người lao động.

Theo dõi sát sao chính sách của FED

Chính sách của Cục Dự trữ Liên bang Mỹ (FED) ảnh hưởng trực tiếp đến tỷ giá và lạm phát nhập khẩu của Việt Nam.

Nếu FED giữ lãi suất cao lâu hơn dự kiến để chống lạm phát tại Mỹ, đồng USD sẽ mạnh lên, gây áp lực lên Ngân hàng Nhà nước. Khi tỷ giá căng thẳng, lãi suất nội địa có xu hướng tăng, gây bất lợi cho Chứng khoán và BĐS. Do đó, việc cập nhật tin tức từ FED vẫn là tôn chỉ tối thượng của nhà đầu tư năm 2026.

>>> Xem báo cáo chỉ số giá tiêu dùng (CPI) hàng tháng mới nhất tại Tổng cục Thống kê (GSO).

>>> Cập nhật thông tin điều hành chính sách tiền tệ tại Ngân hàng Nhà nước Việt Nam.

7. Kết luận

Nhìn lại bức tranh toàn cảnh tỷ lệ lạm phát ở Việt Nam qua các năm từ 2000 đến 2025, chúng ta thấy một sự trưởng thành rõ rệt trong công tác điều hành kinh tế. Từ những cú sốc gần 20% của năm 2008, Việt Nam đã thành công trong việc “thuần hóa” con ngựa bất kham này ở mức một con số ổn định.

Tuy nhiên, trong đầu tư và tài chính, quá khứ không đảm bảo cho tương lai, nhưng nó cho ta những dữ kiện quý giá. Hiểu rõ quy luật vận động của lạm phát sẽ giúp bạn luôn đi trước một bước, bảo vệ và gia tăng tài sản bền vững bất chấp biến động thị trường.

Tuyên bố miễn trừ trách nhiệm (Disclaimer): Bài viết này nhằm mục đích cung cấp thông tin và dữ liệu tham khảo về lịch sử kinh tế, không phải là lời khuyên đầu tư tài chính. Nhà đầu tư cần tự chịu trách nhiệm với các quyết định sử dụng vốn của mình.